相続対策としての不動産投資(3)

相続対策として不動産投資や賃貸建物建築をする際に借り入れを行うと、相続財産が減少するので、一定の節税効果が期待できます。

しかしながら借り入れに伴い一定のリスクを生じます。

今回はそのうちの「キャッシュフローが悪化する仕組みの理解」について、お伝えしたいと思います。

最終手取り額の計算方法

所有している賃貸用不動産の築年数が20年程度経過すると、不動産賃貸で得られるキャッシュが減ったという声がしばしば聞かれます。

これは、賃料下落や空室期間の長期化、修繕費などの増加といった要因もありますが、不動産賃貸事業特有の最終手取り額の計算方法にも起因しています。

不動産賃貸事業特有の最終手取額の計算方法を以下に解説します。

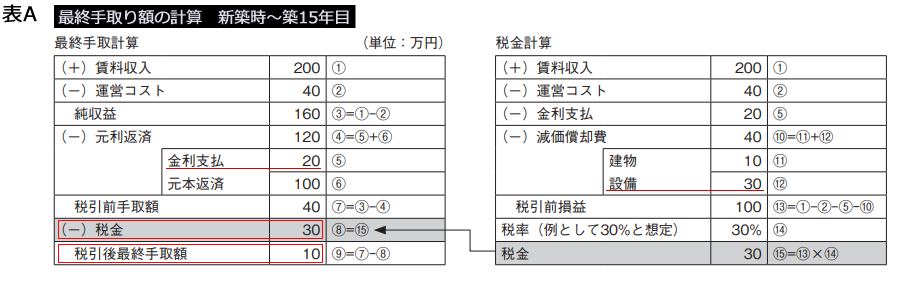

新築時~15年目程度(設備の減価償却がある期間)

|

下の表Aは「最終手取額」と「税金計算」の方法を簡単に示したものです。 賃料収入と運営コスト(管理費、修繕費、入居者募集費、原状回費、損害保険料、固定資産税・都市計画税などの不動産を運営するために必要な費用)は比較しやすくするために同じ金額となっています。 「税金計算」では減価償却費が差し引かれる一方で、「最終手取計算」では元本返済が差し引かれるという違いがあります。 |

|

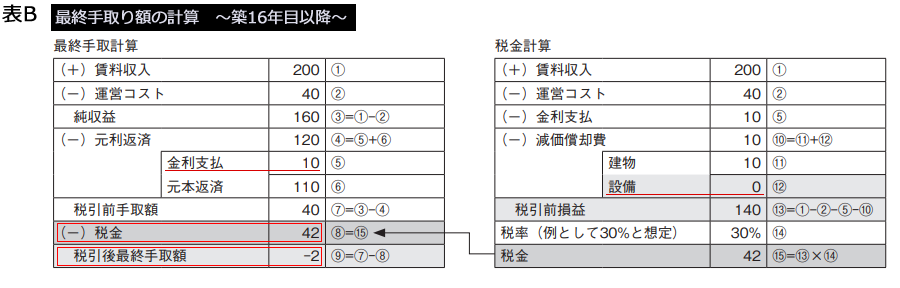

築16年目以降~(設備の減価償却がなくなってからの期間)

キャッシュフローが悪化する理由減価償却費一般にアパートなどを建築すると建築費の2割から3割程度が設備、残りが建物躯体として資産計上されます。 税金計算上、減価償却費が少なくなれば税額は上がるので、結果としてキャッシュフローが悪化するということになります。

金利支払い分の減少元利均等返済での借り入れの場合、元本と金利の合計額は返済期間中一定であっても、金利支払が徐々に減少します。 金利支払が減少するということは、税金が徐々に増えていくということになるので、キャッシュフローの悪化につながります。 下の表Bは賃貸建物新築時から16年経過し設備の減価償却費がゼロになり、また元利均等返済の金利が20から10に減少した場合の税引後手取額を計算した例です。 このケースでは税引後手取額が▲2と、赤字に陥っています。同じ賃貸状況なのにキャッシュが減ったと言われる要因がこの最終手取り額の計算方法によりわかります。 |

|

|

売却するかどうかの判断

|

節税を目的とした相続対策という観点から、借入金額が過大になっている場合、上記「表B」のように16年目以降から最終手取額が赤字に転落してしまうケースがあります。 しかし、売却したほうがよいと即断するのは危険です。売却して借入金が返済されることによって、相続発生時の相続税額が増大してしまうという可能性もあります。 そのため、相続対策の効果と個別不動産の赤字レベルを比較した上で、売却可否の判断をすることが重要となります。 |

|

賃貸事業は事業経営

|

相続対策による新築アパート建築や賃貸物件取得にあたっては、経年に伴う「賃料下落」「大規模修繕費の増加」「減価償却費と金利減少による税金増加」の三つの効果がキャッシュフローを悪化させるということを理解する必要があります。 その上で、検討段階から長期の収支計画と最終手取額の推移をシミュレーションし、無理のない計画かどうかを検証することが重要です。 また、賃貸事業は、競合物件との対比の中でどのように差別化を図るか、そのためにどのような投資をすべきかを考え続けなければなりません。 マーケットの競争環境や建物設備の劣化状況を踏まえてタイムリーに投資する「経営力」を身に付ければ、賃料下落を回避することができるだけでなく、設備の減価償却費の恩恵(節税の恩恵)を受けることもできます。 |

|