不動産賃貸業の法人化

賃貸不動産の所有者様の中には、不動産賃貸経営を法人化すると節税につながるのか?個人で所有する場合との違いやメリットは?等の話を聞かれたことがあると思います。今回は法人化の目的や仕組みを中心に税務上の違い、気を付けるべきポイントについて以下に解説します。法人化の目的

税務上の違いについて

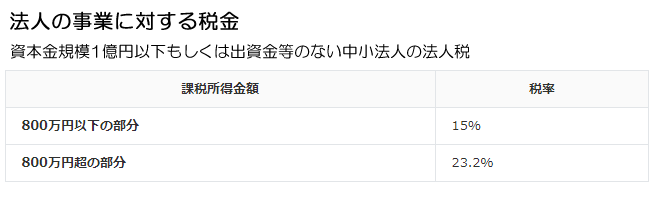

不動産賃貸業を法人化する目的として以下の税務上の理由が考えられます。所得税と法人税の実効税率の違い

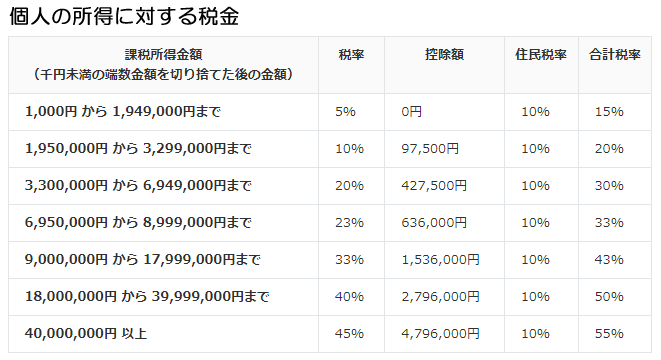

| 不動産賃貸業での所得(不動産所得)について、個人に対しては所得税等が、法人に対しては法人税等が課税されます。所得税は所得が高くなるに比例して税率が高くなる累進課税(住民税含めて15%~55%)です。

法人税は原則的に単一税率で実効税率が約30%であるため、所得が低いうちは所得税が有利で、所得が高くなると法人税の方が有利となります。中小企業の軽減処置に目を向けると、800万円まで利益に対しては実効税率が23~24%程度と試算されています。

個人で得られる不動産所得は規模的に中小企業に該当する場合が多いでしょうから、法人化した場合の実効税率は23~24%程度と予想されます。

この税率を所得税に当てはめると900万円以下の所得税率が23%となっていますので、ここが一つの損益分岐点となるでしょう。

賃貸経営の規模が大きく、不動産所得を合わせた所得の総合計が900万円を大きく超える場合も、法人化についてきちんと検討する必要があるでしょう。

|

|

|

相続税の節税、納税資金の対策

| 個人の場合、所有する賃貸不動産からの収入が増加するにつれ財産も増大し相続財産が肥大化します。そんなときに相続が発生すると収める相続税が高額となります。 法人を設立し法人に所得の一部を移転させ、給与等の方法で相続人に財産を移転させることで、被相続人の相続財産の肥大化を防止することができます。 また相続人に蓄積した財産により、将来の相続税の納税資金確保のための対策とすることが可能です。 |  |

経費について

| 個人で不動産業をおこなう場合「5棟10室基準」のような事業的規模でなければ、家族を青色事業専従者(白色申告の場合は事業専従者)とすることができないため、家族に支払った給与は経費になりません。しかし法人の場合にはそのような規定はありませんので、たとえ事業的規模ではなかったとしても役員報酬を経費とすることができ、所得の分散が可能です。役員報酬を受け取る人は給与所得控除の適用を受けることができます。 個人事業主の支出は生活費と混合しがちのため、不動産業であれば、不動産に関わる経費に限り計上することが認められます。これに対し、法人の支出は不動産に限らず法人の事業活動において支出されているものであれば、全て経費に認められます。 さらに大規模修繕に備えて契約者を法人、被保険者を個人、保険金の受取人を法人とする生命保険に加入すれば、掛金の一部を経費とすることもできます。 法人の場合は青色申告であれば赤字(欠損金)を10年間、繰り越すことができます。 |  |

法人の形態

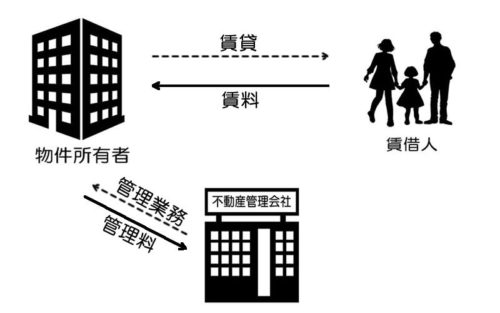

所得税や相続税の節税を主な目的に設立する法人(不動産管理会社)の形態には、(1)管理委託方式、(2)サブリース方式、(3)不動産所有方式の3つの方式があります。不動産管理会社の方式

管理委託方式

| 管理委託方式(不動産管理会社)とは、不動産管理委託契約に基づき、不動産の維持、管理及び運営を行うことを目的とした方式のことをいいます。 管理料は一般的に賃料の5%前後が目安となります。5%しか不動産所得を管理会社に移転できない為、他の方式に比べ節税の効果は低くなります。 |  |

サブリース方式

| サブリース(一括転貸方式)方式とは、物件所有者から賃貸用不動産を一括して賃借し、これを転貸する方式のことをいいます。 転貸賃料(賃借人が支払う賃料)から10~15%程度を差し引き、物件所有者に保証賃料を支払います。管理委託方式よりも多くの所得を不動産管理会社に移転できますが、空室でも物件所有者に保証賃料を支払うリスクを負います。 |  |

不動産所有方式

| 不動産所有会社(一括譲渡方式)とは、土地と建物を不動産管理会社が所有し、第三者に賃貸する方式のことをいいます。 賃料全額が不動産管理会社に入ることになるので、管理委託方式・サブリース方式に比べて節税効果が高くなります。 この方式を採用するためには、建物などを法人名義にする必要があるので、法人側に建物を建築したり、買い取る資金の準備が必要となります。 |  |

法人化検討の際の注意点

| 個人から不動産を法人名義に変更するときには「贈与」「売買」「現物出資」のいずれかによる登記が必要です。この登記は専門家である司法書士に依頼することになりますので費用がかかります。さらに個人から法人へ名義変更する際に、登録免許税や不動産取得税が必要です。 法人税の申告は簿記や税法への深い知識が必要であり、個人の確定申告よりも煩雑であることから、税理士へ依頼される方が多いです。事業の規模や内容、依頼する税理士にもよりますが、毎月の顧問料を含めると毎年30~50万円程度の依頼料がかかります。 設立することによる毎年の節税効果が、これらの費用を上回れば、法人化することによるメリットがあると言えます。 |  |